初めて不動産や住宅を購入する場合、「物件価格とは別にどのくらいの費用が必要になるんだろう?」と疑問に思う人も多いのではないでしょうか?

本記事は、このような疑問を抱いている人に向けて、不動産購入に必要な諸費用について解説していきます。

物件購入に必要な諸費用を把握することで、あなたの不動産購入プランがより明確になるはずです!

目次

不動産購入に必要な諸費用

それでは早速、不動産購入に必要な諸費用を紹介していきます。

仲介手数料

不動産会社が売主と買主を仲介した場合に、不動産会社に支払う手数料のことをいいます。

仲介手数料の金額は物件価格によって異なり、宅地建物取引業により以下のように定められています。

| 取引額 | 報酬額(税別) |

| 物件価格の200万円以下の金額に対して | 5% |

| 物件価格の200万円を超え400万円以下の金額に対して | 4% |

| 物件価格の400万円を超える金額に対して | 3% |

仲介手数料は上記の表に基づいて計算しますが、一般的には速算式を用いて計算されているケースがほとんどです。

速算式とは、このような計算式のことをいいます。

仲介手数料の速算式

仲介手数料 = 物件価格 × 3% + 6万円

この6万円は何かと言うと、400万円を超える部分と400万円以下の手数料の差額をあらかじめ計算した金額となります。

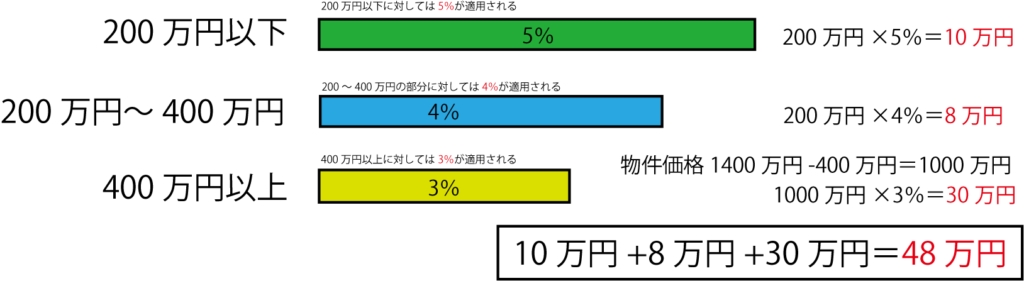

イメージしやすいように、1400万円の購入した場合の仲介手数料を、両方の計算方法で計算してみましょう。

【通常の計算方法で計算】

【速算式を使って計算】

速算式を使った方が楽に仲介手数料を計算できるため、ほとんどの不動産会社で速算式が用いられています。

登記費用

不動産を購入すると、購入した建物と土地の所有権を自分名義にする必要があります。建物を新築した場合は「所有権保存登記」を行い、土地や中古物件を購入した場合は「所有権移転登記」を行います。

一般的には司法書士に登記手続きを代行してもらいますが、その報酬として司法書士に支払う費用のことを登記費用といいます。

登記費用の額は、抵当権設定の有無や司法書士ごとによって異なりますが、およそ5万円~10万円が目安です。また登記にかかる費用としては、別途登録免許税も必要になってきます。

司法書士から請求される金額には登録免許税も含まれているので、混合しないよう注意が必要です。

火災保険料

住宅を購入したら、万が一に備えて火災保険に加入する必要があり、その保険にかかる費用のことです。キャッシュで住宅を購入した場合は加入は任意ですが、住宅ローンを利用した場合は火災保険への加入が融資条件になっている金融機関も多いです。

以前までは35年という長期契約が可能でしたが、今は法改正により最長でも10年までの契約になっています。火災保険には、水災保険、賠償責任保険、地震保険など、様々なプランがあります。

購入する住宅のエリア性などを考慮して、加入する保険プランを考えるようにしましょう。

又、火災保険は同じ商品でも代理店によって金額が異なりますので、もし可能であれば複数社に見積もりを取るのがオススメです。

火災保険料は、建物の構造や築年数によって変わり、戸建よりもマンションの方が安く加入することができます。

ローン手数料

金融機関に支払う手数料のことで、住宅ローンを利用するときに必要になります。手数料率は金融機関によって定められていますが、主な項目としては「事務手数料」「ローン保証料」「融資手数料」などが挙げられます。

事務手数料はおよそ3万円~5万円くらいの金融機関が多く、ローン保証料などは借入期間などによって変わってきます。詳しくは、借りようとしている金融機関に確認するのが一番良いと思います。

ローン代行手数料

ローン手数料とは違い、住宅ローンの申請手続きを代行した不動産会社に支払う手数料のことをいいます。

このローン代行手数料に関しては以前からトラブルが多く、宅建業法の中には「不当に高額の報酬を要求してはいけない」といった内容がありますが、このローン代行手数料が不当にあたるかはケースバイケースのようです。

公務員ですぐにローン審査が通る人と、個人事業主でいくつもの金融機関に審査をお願いして何とか審査を通過することができた人では、不動産会社の仕事量に大きな違いがあるというのが理由です。

どちらにしても不動産会社にローン審査をお願いする前に諸費用明細を作ってもらい、ローン代行手数料の有無や金額を確認しておきましょう。

管理費・修繕積立金・駐車場代(マンションの場合)

マンションを購入する場合は、管理費・修繕積立金・駐車場代を日割りで清算することになります。

物件価格とは別に、売主に日割り分を支払います。いくら支払うかは、マンションの管理費・修繕積立金・駐車場代の金額や引き渡しのタイミングによって異なります。

不動産購入時に課税される税金

不動産購入時には様々な税金を支払う必要があります。どのような税金が課税されるのか、順に紹介していきます。

固定資産税・都市計画税

不動産を所有していると、毎年固定資産全と都市計画税が課税されます。

毎年4月~6月ごろになると、納税通知書が役所から所有者あてに送られてくるようになります。

この納税通知書は、その年の1月1日付けの所有者に送られ、年度の途中で所有者が変わったとしても納税義務者は変わりません。

そのため、物件引き渡しのタイミングで日割りで清算します。清算するための起算日は関東と関西で異なり、関東は1月1日、関西は4月1日を起算日に設定されています。

例えば、関西で固都税の年額が36,500円の不動産を2020年10月1日に引き渡す場合、

固都税精算の計算式

売主側:2020年4月1日 ~ 2020年9月31日 183日分 = 18,300円

買主側:2020年10月1日 ~ 2021年3月31日 182日分 = 18,200円

このような計算になり、18,200円を売主に支払うことになります。

登録免許税

登録免許税とは、土地や建物の所有権を移転するための「所有権移転登記手続き」を行う際に国に納める税金のことです。

一般的には、所有権移転登記手続きを代行する司法書士から請求され、司法書士が代理人として国に納めてくれます。

税額は土地や建物の固定資産税評価額に税率をかけて計算します。税率は登記の種類によって異なり、下記のような内容になっています。

| 登記の種類 | 登録免許税の税率 |

| 所有権移転登記(土地) | 評価額の2.0% |

| 新築建物の保存登記 | 評価額の0.4% |

| 中古建物の移転登記 | 評価額の2.0% |

| 抵当権設定登記(住宅ローン借入時のみ) | 借入額の0.4% |

| 相続登記(土地・建物) | 評価額の0.4% |

| 分筆登記 | 分筆後の土地の筆数×1,000円 |

この登録免許税には軽減措置があり、一定の条件を満たす場合には税率が引き下げられます。

【軽減措置の内容(登録免許税)】

- 土地の所有権移転登記を2022年3月31日までに行なった場合 ⇒ 2.0%→1.5%に軽減

- 新築建物の所有権保存登記で、下記の条件を満たした場合 ⇒ 0.4%→0.15%

- 長期優良住宅、低炭素住宅である新築建物の所有権保存登記 ⇒ 0.4%→0.1%

- 中古建物の所有権移転登記で、下記の条件を満たした場合 ⇒ 2.0%→0.3%

- 軽減措置を受けることができたものに対する抵当権の設定登記 ⇒ 0.4%→0.1%

【新築建物の軽減措置を受けるための要件】

- 自己居住用の住宅

- 新築又は取得してから1年以内に登記された建物

- 床面積(登記簿上)が50㎡以上の建物

【中古建物の軽減措置を受けるための要件】

- 自己居住用の住宅

- 取得してから1年以内に登記された建物

- 床面積(登記簿上)が50㎡以上の建物

- 耐火建築物は25年以内、木造等の耐火建築物以外は20年以内に建築されたもの

※既存住宅瑕疵保険に加入しているなど、一定の条件をクリアすればこの年数を超えていても良い

不動産取得税

不動産取得税は、不動産を取得したときや建物を新築・増築したときに都道府県に納める地方税のことをいいます。

売買によって取得する以外に、不動産の交換や贈与によって不動産を取得した場合にも課税されます。

不動産取得税の計算は、固定資産税評価額に税率をかけることで計算します。

不動産取得税の計算式

固定資産税評価額 × 4%

ただし下記の場合には軽減措置があり、税率が軽減されます。

軽減措置の内容(不動産取得税)

- 2024年3月31日までに取得された土地及び住宅 ⇒ 税率が4%→3%

- 取得した土地が宅地の場合 ⇒ 固定資産税評価額を1/2として計算

【新築住宅を取得した場合の軽減措置】

「建物」

下記の要件を満たした場合、固定資産税評価額から1200万円を控除した額に税率をかける(長期優良住宅の場合は1300万円※2022年3月31日まで)

新築住宅の軽減措置を受けるための要件

- 取得、新築した建物が住宅であること(マイホームだけでなく、セカンドハウス、賃貸用マンションなども含む)

- 床面積が50㎡以上(賃貸住宅は一戸あたり40㎡以上)240㎡以下であること

「土地」

上記の条件を満たした場合、土地の不動産取得税を下記の①もしくは②の多い方の金額を控除できる

土地の軽減措置の内容

- 45,000円

- (土地1㎡あたりの固定資産税評価額×1/2)×(住宅の床面積の2倍(200㎡が上限)×3%

【中古住宅を取得した場合の軽減措置】

「建物」

固定資産税評価額から築年数に応じた控除額を控除して税率をかける

| 新築された日 | 控除額 |

| 1997年(平成9年)4月1日以降 | 1200万円 |

| 1997年(平成9年)3月31日以前 | 1000万円 |

| 1989年(平成元年)3月31日以前 | 450万円 |

| 1985年(昭和60年)6月30日以前 | 420万円 |

| 1981年(昭和56年)6月30日以前 | 350万円 |

| 1975年(昭和50年)12月31日以前 | 230万円 |

| 1972年(昭和47年)12月31日以前 | 150万円 |

| 1963年(昭和38年)12月31日以前 | 100万円 |

※控除額は自治体によって多少変わりますので、不動産所在の税務署にお問い合わせ下さい。

中古住宅の不動産取得税の軽減措置を受ける場合、下記の要件を満たす場合があります。

中古住宅の軽減措置を受けるための要件

・自己居住用もしくはセカンドハウスとして取得

・建物の床面積が50㎡以上240㎡以下であること

・①②③いずれかに該当すること

①1982年(昭和57年)1月1日以降に建築された建物

②1982年(昭和57年)1月1日以前に建築され、新耐震基準に適合していることが証明された建物。又は既存住宅瑕疵保険に加入されている建物

③1982年(昭和57年)1月1日以前に建築され、新耐震基準に適合するための改修が実施された建物

「土地」

上記の要件を満たした場合、土地の不動産取得税を下記の①もしくは②の多い方の金額を控除できる

土地の軽減措置の内容

- 45,000円

- (土地1㎡あたりの固定資産税評価額×1/2)×(住宅の床面積の2倍(200㎡が上限)×3%

印紙税

不動産売買に基づく、不動産売買契約書や住宅ローンの金銭消費貸借契約書、建築請負契約書には印紙を貼らなければいけません。

契約内容や契約金額に応じた印紙税が課税されます。その金額は以下のようになっています。

| 契約金額 | 不動産売買契約 | 工事請負契約書 | 金銭消費貸借契約書 |

| 1万円未満 | 非課税 | 非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 | 200円 | 200円 |

| 10万円超え50万円以下 | 200円 | 200円 | 400円 |

| 50万円超え100万円以下 | 500円 | 200円 | 1,000円 |

| 100万円超え200万円以下 | 1,000円 | 200円 | 2,000円 |

| 200万円超え300万円以下 | 1,000円 | 500円 | 2,000円 |

| 300万円超え500万円以下 | 1,000円 | 1,000円 | 2,000円 |

| 500万円超え1000万円以下 | 5,000円 | 5,000円 | 10,000円 |

| 1000万円超え5000万円以下 | 10,000円 | 10,000円 | 20,000円 |

| 5000万円超え1億円以下 | 30,000円 | 30,000円 | 60,000円 |

| 1億円超え5億円以下 | 60,000円 | 60,000円 | 100,000円 |

| 5億円超え10億円以下 | 160,000円 | 160,000円 | 200,000円 |

| 10億円超え50億円以下 | 320,000円 | 320,000円 | 400,000円 |

| 50億円を超えるもの | 480,000円 | 480,000円 | 600,000円 |

2022年3月31日までに契約された分は、不動産売買契約書、工事請負契約書に関しては印紙税の軽減措置を受けることができます。

上の表は軽減措置後の金額を記載しています。

消費税

不動産売買では、土地は非課税、建物が消費税の課税対象となります。

ただし建物に消費税が課税されるのは、物件の売主が法人である場合だけで、個人が売主の場合は建物も非課税です。

その場合でも、不動産取引にかかる諸費用(仲介手数料、司法書士報酬、引っ越し代)などには消費税が課税されるので注意しましょう。

必要な場合がある諸費用

ここからは、物件によって必要になる可能性のある諸費用をご紹介します。不要な場合も多いので、担当している不動産会社にしっかり確認するようにしましょう。

地盤調査費・地盤改良費

土地を購入し、その土地の上に建物を新築するときは地盤調査を行う必要があります。

地盤調査とは、その名の通り「地盤の強度を調査すること」ですが、その調査の結果によっては地盤を改良する必要も出てきます。

地盤改良費は土地の大きさや改良の度合いによって異なります。

この地盤調査と地盤改良費は購入者側が負担することが大半なため、新築用地を購入する際は予算に組み込んでおきましょう。

水道加入負担金

水道加入負担金とは、水道の利用申し込みをする際に水道局に納めなければいけない費用のことをいいます。

水道加入負担金は基本的に新しく上下水道を設置する時に支払うため、中古住宅などで必要になることはほとんどありません。

上下水道本館から新たに水道管を引き込む必要のある、多区画の分譲地などで必要になる費用です。

分譲業者によって考えが違い、物件価格に含まれている場合もあれば別で請求される場合もあります。

金額は自治体によって異なるので、物件所在の水道局に確認するようにしましょう。

建物解体費用

古家が残ったままの土地を購入した場合、建物を解体するための費用が必要になります。

建物解体費用は物件によって金額が変わり、例えば連棟住宅のように隣と繋がった住宅などを解体する場合は費用が高くになります。

その他にも鉄筋コンクリート造や、鉄骨造の建物を解体する場合も費用は高くなります。

この解体工事を任せる業者選びも難しいものがあり、金額ばかりを重視して業者を選んでしまうと近隣の住民とトラブルになってしまうということも考えられます。

実際に隣地と共有物のブロック塀を勝手に壊してしまったり、隣地の建物の一部を損壊してしまったというトラブルも多いです。

不動産会社が解体業者を斡旋してくれることもありますが、後々のトラブルを避けるためにも自分の判断で業者選びをするようにしましょう。

造成費用

造成費用は、例えば道路と高低差がある土地を購入したり、擁壁がある土地を購入し建て替える際に必要になるかもしれない費用です。

この造成費用の予算算出には注意が必要で、場合によっては住宅予算を大きく変えてしまう恐れがあります。

例えば土地購入時には「擁壁を作り直す必要はない」と言われて購入したのに、いざ建築の段階で行政指導が入り擁壁の作り直しが必要になる場合もあります。

その他にも、造成中に大きな岩や残存物が出てきてしまい、処理費用に高額な費用が必要になってしまうことも考えられます。

もし造成が必要になるかもしれない土地を購入する場合は、契約前にしっかりと調査をするようにしましょう。

測量・境界確定費用

土地を購入する場合、多くの場合は売主側で測量を行い境界を確定させてから引き渡します。

しかし売主側の都合により、どうしても現状のまま取引を完了させる場合もあります。

法務局に地積測量図が備え付けられていたり、購入した物件が中古住宅の場合は必ずしも境界を確定しておく必要はありませんが、後々のことを考えるときちんと測量をし現地に境界鋲を設置しておいた方が良いでしょう。

その場合は測量と隣地との立ち合いなどが必要になり、土地家屋調査士に依頼するための費用が必要となります。

まとめ

不動産、住宅の購入にかかる諸費用や税金について説明してきましたが、いかがだったでしょうか?項目の多さに少しビックリした人もいらっしゃるかもしれませんね。

物件金額が高くなればなる程、不動産購入にかかる諸費用も高くなる傾向にあります。不動産購入にかかる諸費用は物件や地域によって違います。

一概に「物件価格の〇〇パーセント」というものはないので、やはりご自身である程度理解しておいた方が良いと思います。

この記事を読んでくださったあなたが、良い不動産購入を実現されることを願っています。それでは、最後までお読みいただきありがとうございました。