マイホームの購入に住宅ローンを利用する人が多く、ほとんどの人が借り入れと同時に団体信用生命保険に加入することになります。

団体信用生命保険は、住宅ローン名義人が死亡したり高度障害になってしまったときに、住宅ローンが完済されるとても便利な保険です。

住宅ローンが完済されたあとも購入したマイホームに住み続けることができるため、残された家族への負担を軽減させることができます。

家族が安心して生活を続けるために欠かせない団体信用生命保険には、いくつか種類があり、それぞれの保証内容に違いがあります。

万が一のときに備えて、団体信用生命保険について理解しておきましょう。この記事では、団体信用生命保険について解説します。

目次

団体信用生命保険とは?

初めてマイホームを購入する人のなかには「団体信用生命保険ってなに?」という人も多いのではないでしょうか?

団体信用生命保険はとても優れた保険商品で、この保険に加入できるだけで住宅ローンを活用するメリットは十分あります。

万が一のことがあった場合に、家族のその後の人生に大きな影響を与えることなので、しっかり理解しておきましょう。

住宅ローン専用の生命保険

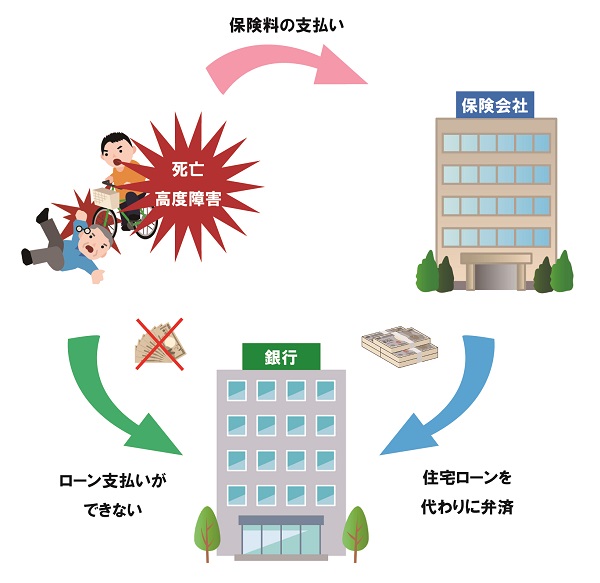

団体信用生命保険は、住宅ローン名義人が死亡・高度障害などの所定の状態になった場合に、保険会社が住宅ローンを肩代わりしてくれる生命保険のことです。不動産会社や金融機関の関係者はよく「団信」と略して呼んでいます。

住宅ローンを利用する人の多くは10年~30年の長期でローンを組むことになりますが、長い年月の間に住宅ローン名義人に万が一のことが発生することも考えられます。

そのような場合に住宅ローンが残ってしまうと、残された家族の家計を圧迫しせっかく手に入れたマイホームを売却しなければいけなくなってしまう可能性もあります。

万が一の場合にも、残された家族ができるだけ今までと同じ生活を過ごすことができるようにするために「団体信用生命保険」という保険が存在しています。

団体信用生命保険は、住宅ローン名義人(被保険者)と銀行などの金融機関と保険会社の3者間で結ぶ保険契約で、下の図のような仕組みになっています。

住宅ローン名義人と保険会社はあらかじめ保険契約を結んでおき、被保険者である住宅ローン名義人が死亡や高度障害になった時に銀行に弁済してくれます。

団体信用生命保険によって住宅ローンが弁済されたあと、住宅ローンはなくなり、マイホームはそのまま家族の所有物となります。

民間金融機関を利用時は加入が必須条件

住宅ローンを利用する場合、民間の金融機関が提供している住宅ローン商品を利用するか、住宅金融支援機構が提供するフラット35を利用するか選ぶことになります。

民間金融機関の変動金利や固定期間選択型を選ぶ人も多いですが、民間金融機関が提供する住宅ローンを利用する場合は、基本的に団体信用生命保険への加入は必須です。

フラット35の場合は団体信用生命保険への加入は任意となっており、加入するかしないかを選択することができます。

民間金融機関の場合は無料で加入できる

団体信用生命保険に加入するためにはいくら必要なのか?を気にする人も多いと思います。

民間金融機関の団体信用生命保険の保険料はローン金利に含まれているため、無料で加入することができます。(後述する特約を付ける場合は別途必要)

フラット35の場合は団体信用生命保険への加入は任意のため、加入する場合は別途保険料が必要になります。

フラット35の団体信用生命保険を利用する場合には、住宅ローン返済に加えて保険料の支払いが必要になる点に注意しましょう。

団体信用生命保険の種類と特徴

団体生命保険がどのようなものか分かりましたか?団体信用生命保険にはいくつかの種類があり、種類によって「どのような状態になったら保険金が支払われるか?」と「保険加入に必要な費用」が違います。

団体信用生命保険にはどのような種類があり、それぞれにどのような特徴があるのか紹介していきます。

通常の団体信用生命保険

通常の団体信用生命保険は、住宅ローン契約者が「死亡・高度障害」になった場合に、その時点で残っている住宅ローンが完済されます。

民間の金融機関で住宅ローンを利用する場合は、基本的に保険料が金利に含まれているため、別途保険料を支払う必要はありません。

通常の団体信用生命保険が適用される高度障害とは、下記のような状態をいいます。

高度障害とは?

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの(注1)

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの(注2)

- 胸腹部臓器に著しい傷害を残し、終身常に介護を要するもの(注2)

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

(注1)「そしゃくの機能を全く永久に失ったもの」とは、流動食以外のものは摂取できない状態で、その回復の見込みのない場合をいいます。

(注2)「常に介護を要するもの」とは、食物の摂取、排便・排尿・その後始末、及び衣服着脱・起居・歩行・入浴のいずれもが自分ではできず、常に他人の介護を要する状態をいいます。

※引用元:住宅金融支援機構

これらのように、通常生活を送ることができない状態を「高度障害状態」をいいます。

この基準は金融機関が独自で定めたもののため、労災や障害年金の基準と異なります。

三大疾病特約付き団体信用生命保険

三大疾病特約付き団体信用生命保険では、住宅ローン契約者が死亡・高度障害になった場合のほかに「がん・脳血管疾患・心疾患」に対しても保険が適用されます。

金融機関が定める保険料(一般的には0.2%~0.25%)を金利に上乗せして支払うことで、三大疾病特約付き団体信用生命保険に加入することができます。

全てのがんに適用されるわけではなく、皮膚がんなど一部のがんは対象外になっている場合もあります。

保険に加入してから一定期間(一般的には3か月以内)経つ前にがんと診断された場合には、保険金が支払われないこともあるため注意が必要です。

八大疾病特約付き団体信用生命保険

八大疾病特約付き団体信用生命保険は、三大疾病特約付き団体信用生命保険の適用範囲をさらに広げた保険です。

住宅ローン契約者が死亡・高度障害状態になった場合に加えて、「がん・脳血管疾患・心疾患・糖尿病・高血管疾患・肝硬変・慢性膵炎・慢性肝臓病」も保険対象になります。

保険料は金融機関によって異なりますが、一般的には0.3%ほどを金利に上乗せして支払うことで、八大疾病特約付き団体信用生命保険に加入することができます。

診断されるだけで保険適用になるのではなく、所定の手術を受けたり、一定期間以上の症状や入院がされたときに保険金が支払われます。

金融機関ごとに約款が用意されているため、加入を検討する際は事前にしっかり確認しておきましょう。

団体信用生命保険の注意点

どの団体信用生命保険を選んだら良いかは、年齢や家族構成など状況によって違うので、ご家族ともしっかり話し合ったうえで、自分たちに合った団体信用生命保険を選ぶようにしましょう。

ここからは、団体信用生命保険にの注意点を紹介していきます。

健康状態が悪いと加入できない

団体信用生命保険は生命保険の一種のため、保険加入時には健康状態を告知する必要があります。

生命保険によっては病院で健康診断を受ける場合もありますが、団体信用生命保険の場合はあくまで自己申告です。

通常の生命保険に比べて告知項目が少なく比較的加入しやすいですが、病気の種類や症状などによっては加入できない場合もあります。

告知項目は三大疾病特約などの特約を付けるほど増えていくので、借り入れ時点で該当する持病のある人は特約を付けれない点に注意しましょう。

加入できないと民間金融機関の住宅ローンは利用できない

民間金融機関で住宅ローンを利用する場合、団体信用生命保険への加入は必須条件のため、団体信用生命保険に加入できないと民間金融機関で住宅ローンを利用することはできません。

では、健康状態が優れない人はマイホームの購入ができないのかというとそうではなく、住宅金融支援機構が提供する「フラット35」を利用することでマイホームを購入することができます。

フラット35では、団体信用生命保険への加入は任意のため、団体信用生命保険に加入しなくても住宅ローンを利用することができます。

健康状態の問題により民間金融機関で審査に落ちてしまった人は、フラット35の利用を検討しましょう。

フラット35利用時は一般生命保険を活用しましょう

団体信用生命保険に加入せずにフラット35を利用する場合、住宅ローン契約者に万が一のことが起きても住宅ローンが残ることになります。

残された家族にローン返済能力がない場合、マイホームを手放すことになり露頭に迷ってしまう可能性があります。そんな事態にならないよう、団体信用生命保険の代わりになる一般生命保険への加入を検討しましょう。

一般生命保険は商品も多く、持病があっても加入できる可能性は十分あります。団体信用生命保険に加入できなかった場合は、一般生命保険に加入しておくことをオススメします。

最後に

団体信用生命保険に加入することは、住宅ローンを利用する人にとって大きなメリットになります。

「若いし健康だから保険なんてなくても…」と思うかもしれませんが、万が一のことは急に起こることもあります。

家族の人生を豊かにし、家族を守るためにマイホームを購入したはずが、住宅ローンによって残された家族の重荷に変わってしまうことも考えられます。

マイホームを購入する場合は、団体信用生命保険のことについて理解を深め、ご家庭に合った団体信用生命保険を選ぶようにしましょう。