不動産を購入する場合、住宅ローンを利用する人も多いのではないでしょうか?

深く考えずに不動産会社が提携している銀行を選んでいる人も多いかもしれませんが、どんな物件を購入するかと同じくらい、どのような住宅ローンを選ぶかは重要なことです。

同じ価格の物件でも、住宅ローンによって返済しなければいけない金額は大きく変わってきます。

お家を購入するということは、マイホームを手に入れると同時に高額なローンを背負うことでもあるため、住宅ローンの種類や仕組みを理解して、自分の考えに合った住宅ローンを選ぶようにしましょう。

目次

住宅ローンの金利タイプは主に3種類

住宅ローンの金利タイプには大きく分けて「完全固定金利型」「固定期間選択型」「変動金利型」3つの種類があります。

住宅ローン商品は金融機関ごとに様々な商品が提供されていますが、基本的にはこの3ついずれかの組み合わせによって構成されています。

適切な資金計画を立て安心して返済をしていくために、住宅ローンの種類ごとの特徴を理解しておきましょう。

完全固定金利型

完全固定金利型は、住宅ローンの借り入れ期間中の金利が常に一定で固定される住宅ローンです。

借り入れ時から返済までの金利が固定されるため、資金計画が立てやすいのが大きな特徴です。

後述する変動金利型や固定期間選択型と比べると金利自体は高くなりますが、金利上昇が見込まれる社会情勢下では魅力的な住宅ローンでしょう。

金利が上がるリスクを抱えたくない人や、長期ローンを借りる人に向いている住宅ローンだといえます。

固定期間選択型

固定期間選択型は、固定金利の期間を選択することができる住宅ローンです。

3年間、5年間、10年間などの一定期間に固定金利が適用され、期間が短いほど適用金利が低くなります。

固定期間が終了した時点で再度金利を設定し、その時点の金利がその後は適用されます。

選択できる期間は金融によって異なりますが、ほとんどの金融機関が最長20年までとなっています。

変動金利のような返済額上昇時の上限(1.25倍)が設定されていないため、固定期間終了後に大幅な返済額増額のリスクがあることに注意が必要です。

固定期間選択型は、仕事や育児の問題で「直近の5年間だけは出費を抑えたい」といった考えがある人に向いている住宅ローンといえます。

変動金利型

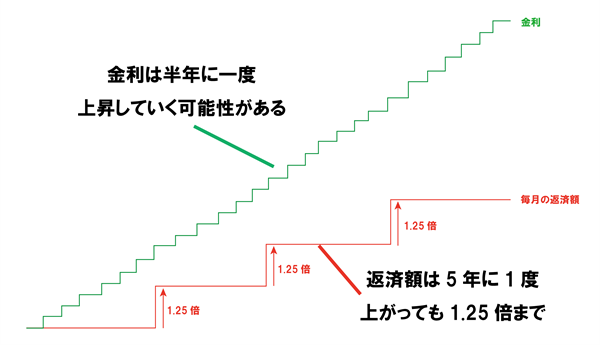

変動金利型は、半年ごとに金利が見直される住宅ローンです。

3つの住宅ローン商品の中ではもっともリスクが高い住宅ローンですが、その分金利が低く設定されています。

金利自体は半年に1度見直されますが、返済額の見直しは5年に一度行なわれます。

返済額が増える場合でも、これまでの返済額の1.25倍までという上限が設けられているため、急激に返済額が増えることはありません。

変動金利を選ぶ場合は、特に余裕を持った資金計画を立てるようにしましょう。

借り入れ期間が短い人や、金利上昇時には繰り上げ返済ができるだけの余裕がある人に向いている住宅ローンです。

返済方法による違いも知っておこう

金利タイプの違いについてはご理解いただけたでしょうか?住宅ローンは、返済方法によっても区別されています。

返済方法には「元利均等返済」と「元金均等返済」の2種類あり、それぞれに特徴があります。どのような特徴があるのか順に見ていきましょう。

元利均等返済

元利均等返済は、毎月の住宅ローン返済額が全期間を通じて同じ金額になる返済方法のことです。

元利均等返済を選んだ場合、借入から完済までのイメージはこのようになります。

元利均等返済では、借り入れたばかりの頃は利息の割合が大きく、返済が進むにつれて利息が少なく元金の返済額が増えていきます。

元利均等返済のメリットとしては、毎月の返済額が固定されることで家計管理がしやすくなる点が挙げられます。

一般的には返済計画が立てやすいという理由から、この元利均等返済が多く利用されています。

しかし、これから説明する元金均等返済に比べて全期間での総返済額は多くなってしまうという点に注意が必要です。

元金均等返済

元金均等返済は、毎月の返済額のうち元金の返済額を一定にする返済方法のことをいいます。

元金均等返済を選んだ場合、借入から完済までのイメージはこのようになります。

元金均等返済は、毎月一定額の元金を返済するため、残債がまだたくさん残っている多い借入当初の住宅ローン返済額が多くなってしまいます。

現在の家計に余裕があって、老後の負担を少しでも減らしていきたいという人に向いている返済方法です。

元利均等返済と比べて、元金均等返済の方が全期間での総返済額は少なくなるというメリットがあります。

住宅ローンに関する3つの疑問点を解決

これまで住宅ローンや返済方法の種類と特徴について説明してきましたが、いかがだったでしょうか?

「まだどんな住宅ローンを選べばよいか分からない…」と悩んでいる人に向けて、もう少し住宅ローンについて掘り下げていきたいと思います。

お客様が気になっている「住宅ローン3つの疑問点」について説明していきます。

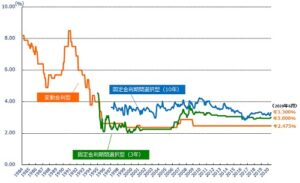

これまでの金利の推移はどうなってるの?

多くの人が固定金利と変動金利、どちらを選んだ方が良いかで悩むと思います。

一般的な考え方として、変動金利は「これから金利が下がるか横ばい」という局面で、固定金利は「これから金利が上がる」という局面で選んだ方が良いとされています。

これまでの金利の推移を見ることで、今がどちらの局面にあるか判断がしやすくなるはずです。

【金利の推移グラフ】

引用:フラット35HP

【金利優遇の推移グラフ】

引用:FP住宅相談ネットワーク

金利優遇とは、各金融機関が独自で設けている優遇制度のことです。

実際に住宅ローンに適用される金利は、「金利 - 金利優遇 = 適用金利」で計算することができます。

上記のグラフから、金利自体は1996年頃から横ばいを続けていますが、金利優遇はマイナス金利の影響もあって優遇幅がどんどん広がっているのが分かります。

将来的に金利が上がったらどうなるの?

上のグラフから判断すると、現在は金利自体は横ばいですが、金利優遇がどんどん高くなっていることが分かります。

そのおかげで、かなりの低金利で住宅ローンを借り入れることができます。

しかし、この低金利がずっと続くとは限らず、景気や物価の変化によって金利が高くなることも十分考えられます。

その場合に備えて、もし金利が高くなってしまった場合のリスクもしっかり理解しておきましょう。

完全固定金利型の場合

完全固定金利型の場合は、住宅ローンの借り入れ期間中の金利がずっと一定で固定されるため、社会的に金利が高くなったとしても適用金利に変化はありません。

変動金利型の場合

変動金利型の場合は、金利は半年に1度見直しがされ、元利均等返済を選んでいる場合は返済額は5年に1度見直されるというルールがあります。

5年に1度の返済額の見直しで返済額が増えたとしても、これまでの返済額の1.25倍までしか増えないというセーフティネット制度が定められています。

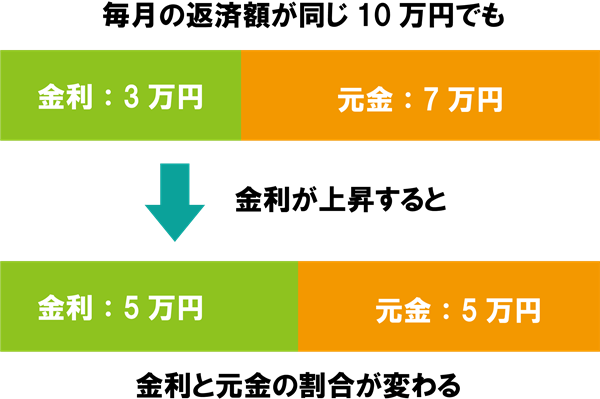

しかしここで注意が必要なのは、返済額は1.25倍までしか増えませんが、適用される金利自体は半年に一度見直しがされているという点です。

返済額が変わらなくても返済額の内訳が変わることになり、同じ10万円の返済額でも、金利と元金返済額の割合が変わります。

返済額の内訳が変わることにより、元々考えていたローン計画と大きな差が生まれ、借り入れ期間が満了してもローンが残る可能性があります。

万が一借入期間満了時に残債が残っていない場合は、残債分を一括返済するというのが原則となっているので注意が必要です。

このように、変動金利は「金利上昇時には大きなリスクがある」ということを理解しておきましょう。

変動金利型の場合

固定期間選択型は、変動金利と比べてリスクが低く、金利も返済額も期間中は一定で保たれます。

しかし期間満了と同時に、その時点での金利で再度設定し直すため、前回の返済額と大きく差が出る可能性があることに注意が必要です。

金利が1%違うと返済額はどのくらい変わるの?

少額の買い物なら金利1%の差はあまり大きな差にはなりませんが、不動産のような高額な買い物になると金利1%の差は大きな差となります。

例えば借入金額5,000万円(ボーナス返済なし)、借入期間35年だった場合で計算してみましょう。

金利が0.5%だった場合は、毎月の返済額は129,792円、総返済額は54,512,928円となります。

金利が1%上昇し1.5%になった場合は、毎月の返済額が153,092円、総返済額は64,298,732円となり、総返済額においては約1000万円もの違いが発生します。

考え方や状況に合った住宅ローンを選ぼう

固定金利、変動金利どちらを選ぶべきかは、その人の考え方や状況によって違います。

日ごろから金利変動をこまめにチェックできる場合は、変動金利を選んだ方が良いかもしれませんし、少しでも計画が狂うのは嫌だと考える人は固定金利を選んだ方が良いといえます。

一般的に、金利が下がりそうもしくは横ばいが続きそうな局面では変動金利の方がお得ですし、金利が上がりそうな局面では固定金利を選ぶのが良いとされています。

固定金利と変動金利、それぞれにメリットとデメリットがあるので、それらを考慮して住宅ローンを選ぶようにしましょう。

当社では、住宅ローンに精通したスタッフが、お客様に合った住宅ローンを提案するよう心がけています。

住宅ローン選びに不安を感じている方は、ぜひお気軽にご相談ください。

それでは、最後までお読みいただきありがとうございました。