最近はライフスタイルが多様化して自分らしさを追求する人が多くなり、「古いマンションを自分好みの部屋にリノベーションをしたい!」という人も増えてきました。

リノベーションには工事内容によっては高額な費用が必要になるため、「古くても良いからとにかく安い中古住宅を選ぼう…」と築古住宅を探している人も多いと思います。

しかし、何も知識がない状態で築古住宅を購入するのには危険が伴います。今回は築古住宅を購入する前に知っておいてほしい「旧耐震基準」と「新耐震基準」について解説します。

目次

新耐震基準と旧耐震基準の違いとは?

新耐震基準とは、耐震基準が見直された昭和56年6月1日以降に適用されている耐震基準のことをいいます。

昭和56年6月1日以降の基準を”新耐震基準”、それ以前の基準を”旧耐震基準”というように使い分けられています。ずいぶん前のことなので、現在ではあまり関係ないように思いがちです。

しかし、現在販売されている中古住宅の中にも旧耐震基準しか満たさないものは数多く存在しています。中古住宅を購入するにあたり、新耐震基準と旧耐震基準の違いを理解しておくことは重要です。

まず新耐震基準と旧耐震基準の違いを理解しておきましょう。

震度5程度の地震に対する基準

新耐震基準と旧耐震基準の大きな違いは、耐震基準の震度の大きさです。旧耐震基準では震度5程度の震度に対して下記のように規定されていました。

旧耐震基準

震度5程度の地震で即座に建物が倒壊・崩壊しないこと

旧耐震基準では、震度5の地震が発生した場合に「建物がすぐに倒壊することはないが、大きな損傷を受ける可能性はある」ということになります。それに対して新耐震基準では、以下のような規定に変更されました。

新耐震基準

中規模の地震(震度5強程度の地震)でほとんど損傷しないこと(軽いひび割れ程度でおさまること)

新耐震基準では、震度5の地震が発生しても建物がほとんど損傷しない強度の建物の建築が義務付けられたことになります。

震度6以上の地震に対する基準

旧耐震基準では、震度6以上の基準は制定されていませんでしたが、1978年に発生した宮城県沖地震により多くの家屋が倒壊し、甚大な被害を受けたことをきっかけとして、新耐震基準では震度6以上の地震に対して以下のような規定が設定されました。

新耐震基準

大規模の地震(震度6強~震度7程度)で倒壊・崩壊しないこと

新耐震基準では、震度6強~7の地震が発生した場合でも倒壊しない強度を持った建物を建てることが義務付けられました。

新耐震基準は本当に地震に強いのか?

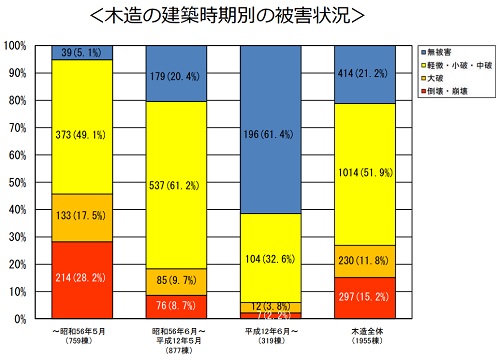

国土交通省が主体となり、熊本地震における建築物被害の原因分析が行われました。地震動が大きく建築物の被害が著しい地域で、建築時期別の倒壊率を示したデータが公開されています。

木造の建築時期別の倒壊率

- 【旧耐震基準の木造建築物の倒壊率】

全759棟あたり214棟が倒壊(28.2%) - 【平成12年5月までに建てられた新耐震基準の木造建築物の倒壊率】

全877棟あたり76棟が倒壊(8.7%) - 【平成12年6月以降に建てられた新耐震基準の木造建築物の倒壊率】

全319棟あたり7棟が倒壊(2.2%)

上記のデータを見るかぎり、新耐震基準が建物の倒壊防止に有効なことが分かります。

旧耐震基準の住宅を購入する場合は、「建物の倒壊リスクが高い」ということを踏まえて判断をする必要があります。

新耐震基準のメリット

新耐震基準は耐震性の基準が高く、新耐震基準で建てられた建物は倒壊リスクが低いとされていますが、そのほかにもあらゆるメリットが存在しています。

新耐震基準の建物にはどのようなメリットがあるのか見ていきましょう。

フラット35の融資対象になる

フラット35とは、住宅金融支援機構が提供する長期固定金利の住宅ローンのことです。

固定金利の住宅ローンの中では金利が安く、数ある固定金利の住宅ローン商品の中でも人気のある住宅ローンです。

このフラット35が定めている中古住宅の適合基準の項目には、このような表記がされています。

住宅の耐震性

- 建築確認日が昭和56年6月1日以後であること

- 建築確認日が確認できない場合は新築年月日(表示登記における新築時期)が昭和58年3月31日以降

これらに該当しない場合は、耐震評価基準を満たしていることを証明することが必要になります。

変動金利での借り入れを考えている人にとってはあまり関係ありませんが、固定金利での借り入れを希望している人にとっては重要なことです。

既存住宅瑕疵保険の対象になる

購入した中古住宅の主要構造部に不具合があった場合に保証してくれる、既存住宅瑕疵保険という保険があります。

この保険に入っていると万が一のときに>保険金がもらえるだけでなく、住宅ローン減税や登録免許税の減税が受けられるため、加入したいと思う人も多いはずです。

しかし、この既存住宅瑕疵保険の加入要件には「原則として、新耐震基準に適合した1981年6月1日以降に建築確認を受けた住宅に限ります」とされています。

それ以前に建築確認を受けた住宅に関しては、フラット35同様に耐震評価基準を満たしていることを証明することが必要になります。

既存住宅瑕疵保険については、こちらの記事で紹介しているので参考にしてください。

-

-

保証がつかない中古住宅でも安心!万が一に備える「既存住宅売買瑕疵保険」とは?

続きを見る

住宅ローンの審査に通りやすい

銀行などの金融機関で住宅ローンを借りるときでも、購入する物件が新耐震基準かどうかは大きく影響します。

住宅ローンの審査は「どんな人が借りるのか?」を見られると同時に「どんな物件を買うのか」を見られます。

金融機関としては、万が一お金を返してくれなくなったときに担保にしている物件を売却してローン元本を回収しないといけません。

そのため、大規模地震が発生したときに倒壊する可能性の高い旧耐震基準の建物には、あまり担保価値がないものとみなされてしまいます。

新耐震基準の建物の方が担保価値があるため、その分住宅ローンの審査も通りやすくなります。

新耐震基準かどうかの見分け方

昭和56年6月1日以降に建築確認がされた建物が、新耐震基準の建物となります。

初めて不動産を購入する人にとっては、建築確認は馴染みのないものですし、新耐震基準かどうかを見分けることさえ難しいはずです。

そこで、どうやって新耐震基準かどうか見分ける方法をお伝えしておきます。

築年月ではなく「建築確認日」を確認する

新耐震基準で建てられたかどうかのポイントは、1981年6月1日以降に「建築確認」がされた建物です。

つまり1982年1月に完成した建物であっても、建築確認日が1981年5月31日以前の建物であればその建物は「旧耐震基準」の建物ということになります。

大型マンションは建築確認日から1年~1年半くらいの期間をかけて建築されるので、1983年築のマンションでも旧耐震基準の場合は大いに考えられます。

不動産会社が見せてくれる販売資料には基本的に築年月日しか記載されていないため、建築確認日をしっかり確認しましょう。

建築確認通知書もしくは建築概要書で確認する

建築確認日は基本的に建築確認通知書で確認することができます。建築確認通知書は、新築購入時に物件と一緒に引き渡されるのが一般的ですが、場合によっては紛失してしまっている場合があります。

マンションの場合は管理会社が保管している場合が多いですが、中古戸建の場合は入手することができません。

そのような場合は、物件が所在する役所で「建築概要書」を見せてもらうことができます。建築概要書には、建築確認番号や建築確認がされた日付が記載されています。

最後に

新耐震基準と旧耐震基準の違いについて紹介してきました。安心性については、やはり新耐震基準で建てられて建物の方が高いといえます。

しかし旧耐震基準で建てられたすべての建物が耐震性が弱いのかというと、そういうわけでもありません。建築会社やメンテナンス状態など、色々な面から判断する必要があります。

旧耐震基準の物件は、古いという理由で安めの物件が多いです。新築物件では手の届かないエリアにも、築古物件なら手が届くという場合もあるでしょう。

築古物件にしかない魅力というものも存在します。物件選びの基準は耐震性だけではないので、自分が優先したいことは何かを明確にしてから判断することが大切です。