中古住宅を取引する場合の大きな懸念材料として、「保証が付かない」という点が挙げられると思います。中古住宅の売買取引のほとんどが個人間売買のため、瑕疵担保責任を免責する形での取引が多くなっています。

そのような取引では、もし万が一購入した物件に不具合が見つかったとしても、その責任は購入者が負担することになります。そういったリスクの高さから、中古住宅が敬遠され、中古住宅の流通性を下げる要因となっていました。

しかし、2016年に国土交通大臣が指定する住宅保険会社から「既存住宅売買瑕疵保険」の提供が開始され、中古住宅の流通性がグンと高くなりました。

この記事では、既存住宅売買瑕疵保険について解説していきます。

既存住宅売買瑕疵保険とは?

既存住宅売買瑕疵保険は、今まで新築住宅に対して提供されていた「新築住宅瑕疵保険」を中古住宅にも対応させたものです。

購入した住宅に瑕疵(不具合や欠陥のこと)が見つかると、生活に大きな影響を与えることになりかねないため、中古住宅を安心して購入するための制度として、既存住宅瑕疵保険が提供されています。

既存住宅売買瑕疵保険が求められる背景

中古住宅を取引する場合、売主が”個人”か”不動産会社”かによって、取引する不動産に対しての保証制度が異なります。

不動産会社が売主の場合は、2年間の保証期間を設けるのが義務付けられています。しかし、個人が売主の場合には保証期間を設けなくても良いため、ほとんどの取引が保証なしで行われています。

売主である個人も住宅に関しての知識が乏しいケースが多いため仕方ないといえば仕方ありませんが、もし「不具合の告知漏れ」があったとしても責任が追及できないことになってしまいます。

いわゆる”瑕疵担保責任免責”という形で取引するケースが多く、中古住宅の取引は「買主側のリスクが高い」というのが一般的でした。

しかし、国としても”中古住宅の流通性を高めたい”という考えがあります。

「個人の売主にリスクを背負わすこともできない…。かといって買主側のリスクが高いままでは中古住宅の流通性を上げることはできない…。ならば、保険会社にそのリスクを背負ってもらおう!」ということで既存住宅売買瑕疵保険の提供が開始されました。

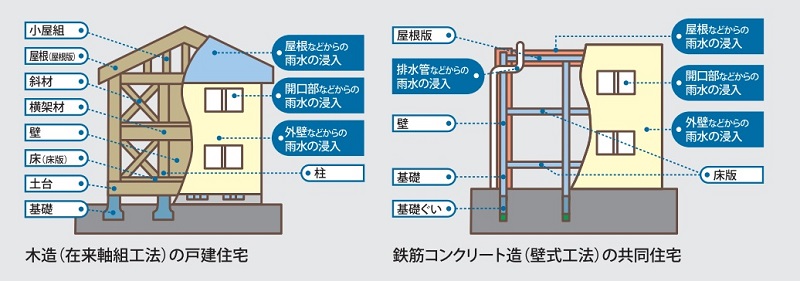

建物の主要部分に対する保険

既存住宅売買瑕疵保険は建物すべてが対象になるわけではなく、あくまで建物の主要部分のみが対象となります。

建物の主要部分って?と思う方も多いと思いますが、建物の主要部分とは下記のような部分のことをいいます。

建物の主要部分

- 柱や梁、基礎など建物の基本構造部分

- 給排水管など生活するのに不可欠な部分

- 屋根など雨水の侵入を防ぐ部分

※住宅保証機構のパンフレットより抜粋

キッチンやユニットバス、トイレなどの付帯設備は既存住宅売買瑕疵保険では対象外となります。

売買契約の内容に”付帯設備についての保証”が付与されていない場合は、仮に既存住宅売買瑕疵保険に入っていたとしても補償されない点に注意しましょう。

保険内容

既存住宅売買瑕疵保険の保険期間は、1年間、2年又は5年となります。保険金額は200万円、500万円又は1000万円です。(保険商品により異なります)

保険金の支払い対象になるのは、下記のとおりです。

保険金の支払い対象

- 補修費用

- 調査費用

- 転居や仮住まい費用など

保険金額はあくまで上限のため、実際にかかった費用が保険金額を下回る場合はその金額が支給されます。

又、既存住宅売買瑕疵保険には5万円~10万円の免責金額が設定されているので、実際の支給額はその免責金額を差し引いた金額となります。

保険加入者

既存住宅売買瑕疵保険の加入者は、売主が宅建業者か個人かによって異なります。

売主が宅建業者の場合は、その宅建業者が保険加入者となります。売主が個人の場合は、ホームインスペクションをする検査機関が保険加入者となります。

保険支払いの対象になる事象が発生した場合は、買主が保険加入者である宅建業者もしくは検査機関に連絡をし、その業者から保険会社に保険金請求が行われます。

万が一保険期間中に宅建業者や検査機関が倒産してしまった場合は、買主が直接保険会社に保険金請求をすることができます。

既存住宅売買瑕疵保険のメリット

既存住宅売買瑕疵保険に加入するためには、10万円前後の保険料が必要になります。しかし、その費用分をカバーできるだけのメリットを受けることができます。

既存住宅売買瑕疵保険に加入することで、どのようなメリットがあるのか見ていきましょう。

万が一に備えることができる

既存住宅売買瑕疵保険のそもそもの目的は、購入した物件に万が一不具合や欠陥が見つかった場合に備えることです。

柱や梁などの主要構造部分は、欠陥を修理するのに高額な費用がかかることが少なくありません。

不動産購入に多くのお金を支払ったうえに、修理費用も必要になってしまうと家計にダメージを与えてしまいます。

既存住宅売買瑕疵保険に加入していないと「お金がないから…」と、修理をしないままにしてしまい、住宅の状態を悪化させてしまう可能性があります。

既存住宅売買瑕疵保険に加入する事で、そのようなリスクを回避することができます。

税金の控除を受けることができる

既存住宅売買瑕疵保険に加入することで、保険以外にもメリットを受けることができます。

その内の大きなメリットとして、税金控除を受けられる点が挙げられます。

既存住宅売買瑕疵保険に加入することで、以下のような優遇を受けられる可能性があります。

優遇内容

- 住宅ローン控除(所得税が控除される)

- 買い替えの特例(譲渡益課税の繰り延べ)

- 住宅取得資金の贈与税の非課税

- 登録免許税の減額

- 不動産取得税の減額

- すまい給付金の受給(売主が宅建業者の場合のみ)

すまい給付金は消費税が増税されたことに対しての給付金ですが、個人が売主の場合はそもそも消費税がかからないので対象にはなりません。

その他の優遇に関しても状況によって対象になるかは違ってくるので、事前にしっかり確認しておきましょう。

税金の控除を受けることができる

既存住宅売買瑕疵保険に加入するためには、保険会社にあらかじめ登録された事業者によって行われる検査をクリアしなければいけません。

しっかり検査を行わないと万が一の場合は検査機関が責任を取らなければいけない事態にもなりかねないので、検査は慎重に行われます。

そのような検査をクリアしている住宅ということで、ある程度建物の状態が良好だと証明することができます。

既存住宅売買瑕疵保険に加入する流れ

既存住宅売買瑕疵保険に加入することで、どのようなメリットがあるかはご理解いただけたと思います。

次からは、既存住宅売買瑕疵保険に加入するためにはどのようなステップを踏む必要があるかを見ていきましょう。

①ホームインスペクションを受ける

既存住宅売買瑕疵保険に加入するためには、まず登録事業者のホームインスペクションを受ける必要があります。

ホームインスペクションとは、住宅に詳しいホームインスペクターによって行われる建物診断のことです。

ホームインスペクションについては、こちらの記事で解説しているので参考にしてください。

-

-

中古住宅のホームインスペクション(住宅診断)とは?診断内容や費用の相場を紹介

続きを見る

ホームインスペクションによって、建物の現状を知ることができます。

②保険の検査基準をクリアする

ホームインスペクションを受けたとしても、すべての物件が検査基準をクリアするとは限りません。

検査基準をクリアしていない場合は、基準をクリアするために改装工事を行う必要があります。

簡単な補修で済む場合もあれば、大がかりな工事が必要になる場合もあります。

改装工事が高額になり費用対効果があまりにも悪いと判断した場合には、既存住宅売買瑕疵保険への加入を断念することになります。

③保険契約を締結する

一回目で検査をクリアした場合や、改装工事後に再度検査を行い無事検査をクリアした場合には、保険会社と保険契約をすることになります。

既存住宅売買瑕疵保険を提供する会社はいくつかあり、会社によって保険商品の内容も異なります。

自分が思っているとおりの保険内容になっているかどうか、契約する前にしっかり確認しておきましょう。

既存住宅売買瑕疵保険の注意点

これまで既存住宅売買瑕疵保険のメリットや加入の流れについて紹介してきました。

既存住宅売買瑕疵保険は費用の割には受けられるメリットが多いため、基本的には加入することをオススメします。

しかし、既存住宅売買瑕疵保険に加入する前に注意点についても知っておいた方が良いでしょう。

どのような注意点があるのか見ていきましょう。

検査後のリフォーム工事は保険対象外

既存住宅売買瑕疵保険の保険対象は、あくまで検査時点の建物が対象となります。

そのため、検査後にリフォーム工事を行なった場合はリフォーム箇所については保険対象外となります。

最近では、引き渡し後に大規模なリノベーション工事を行なわれることも多くなりました。

既存住宅売買瑕疵保険に加入する前に、そのような工事を行なった場合はどうなるのか保険会社に確認しておきましょう。

リフォーム工事を対象にした「リフォーム瑕疵保険」という商品もあるので、そちらの加入も検討した方が良いかもしれません。

旧耐震基準の建物は基本的に加入できない

既存住宅売買瑕疵保険に加入できる建物は、基本的に新耐震基準で建てられた建物が対象となります。

新耐震基準とは建物の耐震強度を規定したもので、昭和56年6月以降に建築確認が行われた建物のことを新耐震基準適合の建物といいます。

保険会社によっては、耐震基準適合証などの書類を提出することで保険加入が認められる場合もあります。

旧耐震基準の建物でどうしても既存住宅売買瑕疵保険に加入したい場合は、事前に保険会社に相談してみましょう。

次の所有者に保険を引き継ぐことはできない

既存住宅売買瑕疵保険は、基本的に次の所有者に引き継ぐことはできません。

仮に5年間の保険期間があり3年後に住宅を売却した場合でも、次の所有者が保険を引き継ぐことはできないことになっています。

新築住宅瑕疵保険の場合は、分譲業者(施工業者)が手続きすることにより名義変更をできますが、既存住宅売買瑕疵保険の場合はできない点に注意しましょう。

最後に

既存住宅売買瑕疵保険について紹介してきました。既存住宅売買瑕疵保険は、2016年に提供が開始された比較的新しい保険商品です。

保証が一切付かない中古住宅を購入することは、買主にとって大きなリスクがあります。そういったリスクを下げるために、既存住宅売買瑕疵保険はとても重要な役割を持っています。

既存住宅売買瑕疵保険に加入することによって、買主は安心して中古住宅を購入できます。それと同時に、売主は”安心を付加価値として”高く売れる可能性が高くなるため、既存住宅売買瑕疵保険は、買主と売主双方にとってWINWINな商品だといえるでしょう。

もちろん「検査にクリアできるか?」といった点や費用的な問題はありますが、基本的に既存住宅売買瑕疵保険に加入することをオススメします。