中古マンションの購入を検討している人の中には、「購入と賃貸どちらがお得なの?」という点を気にしている人も多いと思います。

日本社会が高度成長期の頃であれば、不動産価格は常に上がり続けていたので、あまり迷わず購入していた人も多かったはずです。

しかし、これからの日本社会ではそれほど大幅に不動産価格が上昇するとは考えにくいため、しっかりと比較検討をした上で購入するかどうかの判断が必要になります。

本記事では、不動産を購入した場合と賃貸で住み続けた場合の比較や、購入した場合のメリット・デメリットについて紹介していきます。

目次

買うか借りるか?どちらがお得かを比較

それでは早速シュミレーションを行なっていきたいと思います。

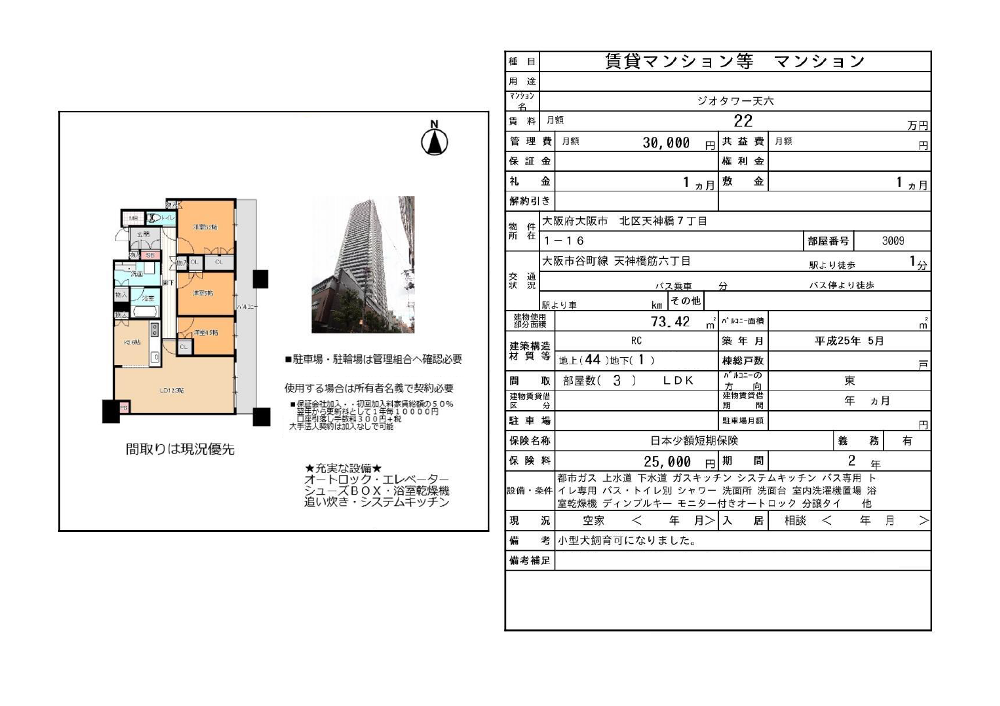

マンションが違うと比較検討がしにくいため、実際に賃貸と売却を同時に募集しているマンションを例にしてシュミレーションをしていきます。

【購入物件】

【賃貸物件】

シュミレーションを行なうための条件は下記のとおりです。

条件

【家族構成】

- 夫:35歳

- 妻:33歳

- 子:7歳と5歳

【検討する物件】

- 築年数:築7年(2013年築)

- 専有面積:73.42㎡

【購入の場合】

- 物件価格:6,380万円

- 管理費:14,200円

- 修繕積立金:11,000円(5年に一度3,000円ずつ上がると想定)

- 住宅ローン:物件価格に対して100%・金利0.5%・借り入れ期間35年間・ボーナス返済なしで計算

【賃貸の場合】

- 賃料:250,000円(管理費込み)

※5年に一度賃料が5,000円ずつ下がると想定

このような条件下で、50年間生活したと仮定してシュミレーションをしていきます。

どのような結果になるのか順に見ていきましょう。

購入した場合のシュミレーション

上記の中古マンションを購入した場合のシュミレーションは、以下のようになります。

| 毎月の支払額 | 5年間での支払い総額 | 支払い累計額 | |

| 1年目~5年目 | 190,915円 | 11,454,900円 | 11,454,900円 |

| 6年目~10年目 | 193,915円 | 11,634,900円 | 23,089,800円 |

| 11年目~15年目 | 196,915円 | 11,814,900円 | 34,904,700円 |

| 16年目~20年目 | 199,915円 | 11,994,900円 | 46,899,600円 |

| 21年目~25年目 | 202,915円 | 12,174,900円 | 59,074,500円 |

| 26年目~30年目 | 205,915円 | 12,354,900円 | 71,429,400円 |

| 31年目~35年目 ※ローン完済 |

208,915円 | 12,534,900円 | 83,964,300円 |

| 36年目~40年目 | 46,300円 | 2,778,000円 | 86,742,300円 |

| 41年目~45年目 | 49,300円 | 2,958,000円 | 89,700,300円 |

| 46年目~50年目 | 52,300円 | 3,138,000円 | 92,838,300円 |

中古マンションを購入した場合のシュミレーションはこのようになり、50年間での住居費は【92,838,300円】という結果になりました。

このシュミレーションは単純に住居費用のみで計算したものなので、実際にはメンテナンス費用や固定資産税などを考慮する必要があります。

メンテナンス費用や税金の計算もまとめてしまうとややこしくなってしまうので、そのあたりは後ほどシュミレーションをしていきたいと思います。

賃貸し続けた場合のシュミレーション

それでは次に、同じマンションを50年間借り続けた場合でシュミレーションをしていきます。

| 毎月の支払額 | 5年間での支払い総額 | 支払い累計額 | |

| 1年目~5年目 | 250,000円 | 15,000,000円 | 15,000,000円 |

| 6年目~10年目 | 245,000円 | 14,700,000円 | 29,700,000円 |

| 11年目~15年目 | 240,000円 | 14,400,000円 | 44,100,000円 |

| 16年目~20年目 | 235,000円 | 14,100,000円 | 58,200,000円 |

| 21年目~25年目 | 230,000円 | 13,800,000円 | 72,000,000円 |

| 26年目~30年目 | 225,000円 | 13,500,000円 | 85,500,000円 |

| 31年目~35年目 | 220,000円 | 13,200,000円 | 98,700,000円 |

| 36年目~40年目 | 215,000円 | 12,900,000円 | 111,600,000円 |

| 41年目~45年目 | 210,000円 | 12,600,000円 | 124,200,000円 |

| 46年目~50年目 | 205,000円 | 12,300,000円 | 136,500,000円 |

中古マンションを賃貸し続けた場合のシュミレーションはこのようになり、50年間での住居費は【136,500,000円】という結果になりました。

同じマンションを購入した場合と比べて、50年間で【43,661,700円】の差が生まれることになります。不動産を購入している場合は売却することもできるため、それを考慮すると差はもっと開くでしょう。

シュミレーションの結果、資金面に関しては購入した方がお得ということが分かりました。

不動産を購入するメリット

先ほどの結果を踏まえて「不動産を購入するメリットとデメリット」を紹介していきたいと思います。

まずは、不動産を購入するメリットを見ていきましょう。

資産を作ることができる

購入した不動産は自分の所有物になるため、賃貸と比べて制限が少なく、自分の好きなように使うことができるのもメリットです。

又、不動産は相続財産として遺族に残すことができるというメリットもあります。

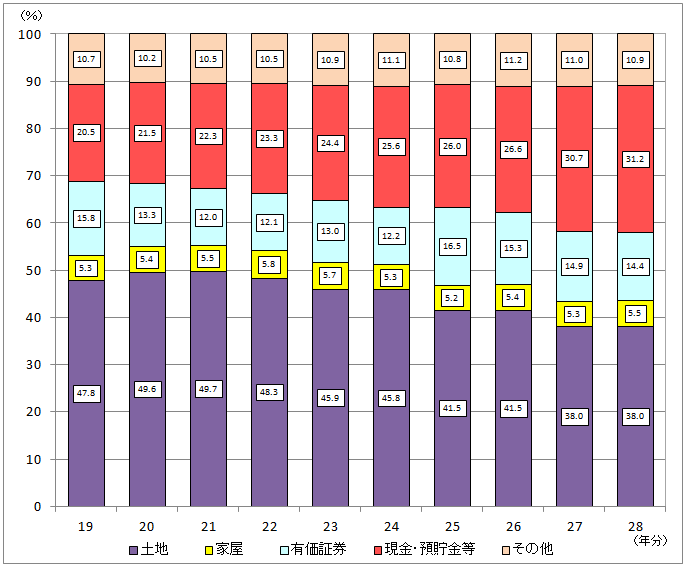

国税庁が公表しているデータによると、日本の相続財産の約半数が不動産という結果となっています。

引用元:国税庁ホームページ

このデータから、資産としての不動産の位置付けが高いことが分かります。

不動産を上手く活用すれば、相続税を節税することも可能のため、税制面においても不動産を所有するメリットがあります。

老後の生活費を少なくできる

最近は「老後2000万円問題」などが取り沙汰され、老後の生活費を心配する人も多いのではないでしょうか?

不動産を30代、40代に購入することで、定年を迎える頃には住宅ローンを完済することも可能です。

住宅ローンを完済することができれば、その後の住居費を抑えることができるため、老後の生活がしやすくなるというメリットがあります。

不動産を購入した場合は、自分で住居のメンテナンスをしなければいけないため、住居費がゼロになることはありませんが、それでも十分安く済ませることができます。

60歳~85歳の間に「賃料が7万円の賃貸に住み続けた場合」と、「10年に1度、200万円のメンテナンスを施して自分の住居に住み続けた場合」とで比較してみましょう。

賃貸の場合

【賃料】

7万円 × 12か月 = 84万円 84万円 × 25年 = 2,100万円

購入の場合

【固定資産税・都市計画税】

年額7万円と仮定 7万円 × 25年 = 175万円

【住居メンテナンス費用】

200万円 × 2回 = 400万円

【合計】

175万円 + 400万円 = 575万円

賃貸に住み続けた場合と不動産を購入した場合とでは、およそ1525万円の違いが発生することになります。

一般的に老後は収入が減少するため、なるべく生活費は安く抑えたいものです。不動産を購入しておくことで、老後の生活費を少なくすることができます。

生活の水準を高めることができる

一般的に分譲住宅と賃貸住宅では、分譲住宅の方が設備や住空間が優れている場合が多いです。

最近ではオシャレな賃貸住宅も増えてはきていますが、やはり分譲住宅の方が自分好みのデザインにリノベーションをしたり、好きなハウスメーカーで建物を建てることができる分有利といえます。

特に分譲マンションと賃貸マンションでは、エントランス周辺の演出や建物の重厚感に大きな違いがあるでしょう。

35年の長期ローンを利用する場合などは、毎月の住居費を少なくしながらも生活水準を高めることができます。

このように、生活水準を高めることができるのも不動産を購入するメリットです。

万が一の場合は住居費が不要になる

多くの場合、不動産を購入する場合には住宅ローンを利用すると思います。

住宅ローンを利用する場合には「団体信用生命保険」という住宅ローン専門の生命保険に加入することになります。

この団体信用生命保険は、ローン契約者が所定の状態になったときに、住宅ローンが完済されるというとても便利な保険商品です。

団体信用生命保険にはいくつかの種類がありますが、民間の金融機関では通常の団体信用生命保険には無料で加入できるようになっています。

もしローン契約者に万が一のことが起きてもその後の生活を守ることができるというのも、不動産を購入するメリットといえるでしょう。

団体信用生命保険については、別の記事で紹介しているのでそちらの記事をご参考ください。

-

-

団体信用生命保険(団信)の種類と保障内容とは?住宅ローンが完済される条件の違いについて

続きを見る

不動産を購入するデメリット

次は、不動産を購入するデメリットを紹介していきます。

不動産を購入するデメリットはいくつかありますが、大きくは以下の4つが考えられます。

簡単に引っ越しができなくなる

賃貸住宅の場合は「引っ越したい!」と思ったら、家主に解約通知をすれば1ヶ月後には引っ越すことができますが、不動産を購入している場合はそう簡単にはいきません。

現金で購入している場合や、住宅ローンの返済と賃料の支払いを同時に支払っても良いくらい収入がある場合は別ですが、基本的には住んでいる住居の売却の目途が付いてから引っ越す場合がほとんどです。

少しクセのある不動産や需要の少ない立地にある不動産を売却する場合などは、希望金額でなかなか売れなかったり、そもそも買い手が見つからなかったりして、思ったように引っ越しの計画が進まない可能性があります。

住宅ローンを完済する義務が発生する

住宅ローンを利用して不動産を購入する場合、当然ですが住宅ローンを完済する義務が発生します。

一般的に住宅ローンの借り入れ期間は10年~35年という長期で借り入れる場合がほとんどなので、その長期間の内に収入が激減する可能性もゼロではありません。

収入が減って住居費を支払うことが出来なくなった場合、賃貸だとすぐに解約をして家賃の安い住居に引っ越すことができますが、購入している場合はすぐに引っ越すことができない場合もあります。

住宅ローンの返済ができないまま一定期間が経過すると抵当権により不動産が差し押さえられ、自分たちの住居が競売にかけられることになるので注意が必要です。

住居のメンテナンスが必要になる

賃貸の場合は住居のメンテナンスは家主がしてくれますが、購入した場合は全て自分たちでメンテナンスをしていく必要があります。

マンションの場合は、廊下やエントランス、エレベーターなどの共有部分は管理組合によってメンテナンスがされますが、専有部分のメンテナンスは自分たちでしていくことになります。

戸建て住宅の場合は、敷地内のことは全て自分たちでメンテナンスをしていくことになるため、メンテナンス費用を少し多めに用意しておく必要があります。

災害時に倒壊リスクが発生する

購入した不動産は自分の所有物となるため、災害時などに倒壊するリスクは自分で背負わなければいけません。

火災などで全焼した場合は、火災保険のプランによっては建物を建て替える分の保険料がもらえるケースもありますが、地震などの災害によって建物が倒壊した場合は、地震保険に入っていたとしても火災保険の半額分しか保険料がもらえないため、建物を建て替えることができないケースが多くなります。

新たに住宅ローンを組んで建物を建てるか、それができない場合は土地として売却しなければいけなくなってしまいます。地震などの災害によって、資金計画に大きな狂いが生じる可能性があることに注意が必要です。

まとめ

不動産を購入した場合と、賃貸に住み続けた場合の比較をしてみましたが、いかがだったでしょうか?

基本的に資金面で考えた場合は購入した方がメリットがありますが、その分リスクを背負うことになります。そういったリスクを背負いたくない場合は、賃貸住宅に住み続けた方が良いかもしれません。

購入した方が良いか賃貸住宅に住み続けた方が良いかは、考え方や状況によって違うため、自分たちにはどちらが良いかをしっかり考えた上で判断する必要があるでしょう。

それでは、最後までお読みいただきありがとうございました。