土地や建物などの不動産を所有していると、毎年固定資産税を納税する義務が発生します。固定資産税の税額は不動産によって違うため「一体どうやって計算しているの?」と、気になっている人も多いのではないでしょうか?

固定資産税の計算は難しく感じるかもしれませんが、一定の計算方法があるため計算方法を理解すれば誰でも計算することが可能です。毎年自分が納税している固定資産税が、きちんと合っているか確認するためにも、固定資産税の計算方法を理解しておきましょう。

本記事では固定資産税の計算方法に加えて、節税のポイントや減額制度などについて解説していきます。

目次

固定資産税の基本知識

初めて不動産を所有する人の中には、「そもそも固定資産税ってなに?」と思っている人も多いのではないでしょうか?

不動産を所有すると毎年支払うことになる税金なので、しっかり理解しておく必要があります。まずは、固定資産税の基本的な知識を身に付けておきましょう。

そもそも固定資産税とは?

固定資産税とは、固定資産を所有している場合に課税される税金のことです。土地や建物などの不動産以外にも、事業用資産(償却資産)も課税対象となります。

| 土地 | 田、畑、宅地、塩田、鉱泉地、池、沼、山林、牧場、原野など |

| 建物 | 住家、店舗、工場、倉庫、発電所など |

| 償却資産 | 機械、工場設備、工具、航空機、船舶など(自動車は含まれない) |

償却資産とは、会社で使用しているパソコンやコピー機など、時間の経過とともに価値が減少していくもののことです。

土地や建物の固定資産税と区別するために「償却資産税」と呼ばれたりもしますが、正確には固定資産税のことをいいます。

なお、自動車は自動車税の対象となっているため、固定資産税の対象には含まれないので注意しましょう。

いつを基準に課税されるのか?

土地、建物の場合は、毎年1月1日時点に固定資産課税台帳に登録されている固定資産に対して自動的に課税されます。

年度の途中で所有者が変更になった場合や、建物を解体したり建て替えたりした場合は、来年から課税内容が変更されることになります。

そのため年度の途中で不動産取引が行なわれた場合には、当事者間で固定資産税の清算を行なうのが一般的です。

償却資産については、毎年1月1日時点で所有している償却資産を、1月31日までに申告した内容を元に課税されます。

どうやって支払うのか?

固定資産税の納税方法は、毎年4月から6月頃に送付される「納税通知書」によって支払います。

固定資産税の納付時期は、基本的に年に4回に分かれていますが、市町村によっては一括で納税することも可能です。

4回に分けて納税する場合の納付期間と納付期限は、以下のようになっています。

【納付期間・納付期限】

| 納付期間 | 納付期限 | |

| 第1期 | 6月1日~7月1日 | 7月1日まで |

| 第2期 | 9月1日~9月30日 | 9月30日まで |

| 第3期 | 12月1日~12月27日 | 12月27日まで |

| 第4期 | 2月1日~3月2日 | 3月2日 |

※2019年度の東京都の場合

納付期間と納付期限は各市町村ごとに違いますので、必ず届いた納付書に記載されている内容を確認するようにしましょう。

支払い方法は、以下の4つから選ぶことが可能です。

固定資産税の納付方法

- 現金払い(金融機関・コンビニ・市役所など)

- 口座振替での自動払い

- ペイジー払い

- クレジットカード払い

市町村によっては対応していない支払い方法もあるので、各市町村に確認が必要です。クレジットカード払いを利用する場合には、決済手数料がかかる場合もあるので注意しましょう。

どうやって支払うのか?

固定資産税は地方税の一種で、東京23区の場合は東京都が、それ以外の地域は市町村により徴収されます。

徴収した固定資産税をどのように活用するかは、各市町村ごとに活用方法が決められることになっています。

基本的には市町村に住んでいる人のために使われ、教育・文化・福祉の充実・産業の発展や都市整備など、行政サービスを充実させるための財源に充てられることになります。

固定資産税の計算方法

固定資産税について、おおまかにでもご理解いただけたかと思います。

ここからは、固定資産税の計算方法について解説していきます。

固定資産税の計算方法は、土地や建物、償却資産すべてに共通しており、基本的には以下の計算で行なうことができます。

固定資産税の計算方法

固定資産税額 = 課税標準額(固定資産評価額) × 1.4%

税率は各市町村が自由に決めてよいとされていますが、基本的には1.4%の税率を採用している地域が多いようです。

地域によっては異なる税率を採用している可能性もあるので、念のために各市町村に確認しておきましょう。

課税標準額とは、固定資産税額を計算するために各市町村が定めた固定資産の評価額のことをいいます。

この課税標準額に、1.4%の税率をかけることで固定資産税額を求めることができます。

例えば、課税標準額が2,000万円の土地に、課税標準額が1,000万円の家屋が建っている不動産の固定資産税額を計算する場合はこのような計算式となります。

課税標準額:土地2,000万円・家屋1,000万円の場合

- 土地 ⇒ 2,000万円 × 1.4% = 280,000円

- 家屋 ⇒ 1,000万円 × 1.4% = 140,000円

- 合計 ⇒ 420,000円 + 140,000 = 420,000円

この場合の固定資産税額は、年間420,000円の固定資産税が課税されることになります。

このように、土地や建物の固定資産税額は案外簡単に計算することが可能です。

この固定資産税額を見て、このように思った人も多いはずです。

基本的な固定資産税の計算は上記のとおりですが、実際には固定資産税額の軽減措置を受けた税額を収めています。

次からは、固定資産税の軽減措置にはどのような種類があるのか紹介していきます。

固定資産税の減額制度(軽減措置)

固定資産税を減額するための特例にはいくつか種類があり、それぞれ軽減される内容が異なります。

どのような特例があるのか、順に見ていきましょう。

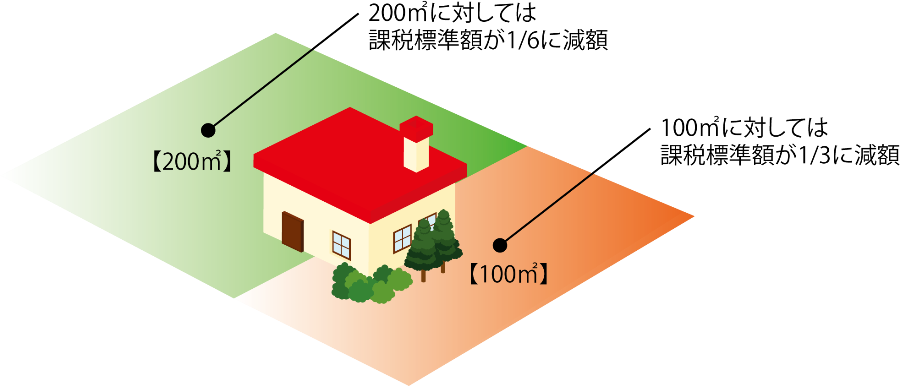

土地に対する特例

土地に対する特例としては、住宅用地の特例があります。住宅用地の特例は、小規模住宅用地の特例と、一般住宅用地の特例の2種類に分けられています。

住宅用地の大きさによって減額される内容が異なり、それぞれ下記のように設定されています。

| 住宅用地の区分(住居1戸に対して) | 軽減措置の内容 | |

| 小規模住宅用地 | 200㎡までの部分 | 課税標準額が1/6に減額される |

| 一般住宅用地 | 200㎡を超える部分 | 課税標準額が1/3に減額される |

このようにそれぞれの面積に対して軽減される内容が変わってきます。

なお、減額される土地面積の大きさには制限があり、敷地内に建てられている家屋の延床面積の10倍までと定められています。

建物に対する特例

建物に対する特例としては、新築住宅の特例があります。新築住宅を取得した場合に、一戸あたり床面積120㎡までの課税標準額が1/2に減額されるというものです。

減額される期間はマンションか戸建住宅かよって異なり、以下のようになっています。

| 一般の新築住宅 | 認定長期優良住宅 | |

| 戸建住宅 | 3年間 | 5年間 |

| マンション | 5年間 | 7年間 |

取得した新築住宅が認定長期優良住宅の場合は、減税される期間が2年間延長されます。

なお、戸建住宅かマンションかに関わらず、120㎡を超える部分については通常の固定資産税額が課税される点に注意が必要です。

リフォーム工事に対する特例

住宅をリフォームすることで、建物に対する固定資産税の軽減措置を受けられる場合もあります。

リフォームに対する特例としては4つの種類があり、軽減内容は以下のようになっています。

バリアフリー改修の特例

通路などの拡幅工事、トイレや浴室の改良工事、手すりの取り付けなどのバリアフリー工事を行ない、改修費用が50万円だった場合に翌年度分の固定資産税が軽減されます。

- 軽減内容:固定資産税額を1/3減額

- 減額期間:翌年1年分

- 適用期限:2022年3月31日

- 適用要件:50万円以上のバリアフリー工事を行なう

- 適用面積:建物面積100㎡まで

省エネ改修の特例

床の断熱工事、窓の改修、天井や壁の断熱工事などの省エネ改修工事を行ない、改修費用が50万円だった場合に翌年度分の固定資産税が軽減されます。

- 軽減内容:固定資産税額が1/3を減額

- 減額期間:翌年1年分

- 適用期限:2022年3月31日

- 適用要件:50万円以上の省エネ改修工事を行なう

- 適用面積:建物面積120㎡まで

耐震改修の特例

現在の耐震基準に適合させるための耐震改修工事を行ない、改修費用が50万円だった場合に翌年度分の固定資産税が軽減されます。

- 軽減内容:固定資産税額を1/2減額

- 減額期間:翌年1年分

- 適用期限:2022年3月31日

- 適用要件:50万円以上の耐震改修工事を行なう

- 適用面積:建物面積120㎡まで

長期優良住宅化工事の特例

一定の耐震改修や省エネ改修を行なうことによって長期優良住宅の認定を受け、その改修費用が50万円だった場合に翌年度分の固定資産税が軽減されます。

- 軽減内容:固定資産税額を2/3減額

- 減額期間:翌年1年分

- 適用期限:2022年3月31日

- 適用要件:50万円以上の長期優良住宅化工事を行なう

- 適用面積:建物面積120㎡まで

上記の特例は併用できるものとできないものがあるので、改修工事を行なう前に市役所などに確認しておきましょう。

なお、リフォームをすれば自動的に減税されるわけではなく、自分で申告をしなければいけない点に注意が必要です。

固定資産税の注意点

固定資産税は、これまで説明した特例を活用することで上手く節税できる可能性があります。

しかしその一方で、逆に固定資産税を多めに払わなければいけなくなってしまう場合があるなど、固定資産税にはいくつかの注意点があります。

ここからは、固定資産税に関する注意点を紹介していきます。

建物を解体したら固定資産税が6倍になる

相続によって空き家を所有することになった場合に、建物を解体するか迷うこともあるかもしれません。

建物を解体した方が、売却する場合に売れやすかったり、立地によっては駐車場などに転用できるなどのメリットがあります。

しかし建物を解体すると、先ほど説明した住宅用地の特例”が受けられなくなってしまうため、土地の固定資産税が6倍(200㎡以上は3倍)になってしまいます。

建物を解体する場合には、「建物を解体した方がメリットがあるのか?」という点をしっかりと検討する必要があります。

私道部分は申請することで税金が免除される

セットバックや持ち出し私道などで、自分の土地を私道として使用している場合には、その私道部分部分の固定資産税は免除にすることができます。

しかし、税金を免除するためには自己申告が必要なため、申告せずに税金を納め続けている場合もあります。

毎年届く”固定資産税の納税通知書”や役所で発行できる”固定資産評価証明書”などで、私道部分の税金が免除されているか確認できます。

もし免除されていない場合にはしっかり申告しておきましょう。

地目を変更しても納付額は変わらない

土地の固定資産評価額は、同じ場所にあった場合でも地目によって金額が変わります。

地目とは、その土地がどんな用途に使われているかを表すもので、宅地・田・畑・雑種地など様々な種類があります。

一般的に宅地の固定資産評価額は高いとされているため、「地目を変えて評価額を下げよう…」と思うかもしれませんが、そのようなことをしても固定資産評価額に変化はありません。

地目には、法務局に登記されている”登記上の地目”と実際の利用用途から判断する”現況地目”の2つがあります。

固定資産評価額を決めるためには、役所の職員が実際に赴き現況調査を行なっています。

現況調査を行なったうえで土地の状況を判断するため、登記上の地目だけを変えても固定資産税評価額は変わりません。

空き家を放置すると特例が解除される

少子高齢化や人口が都心に集中している影響などで日本全国で空き家が増え続けており、平成30年に総務省が実施した調査では846万戸の空き家があるとされています。

増え続ける空き家にストップをかけるために、平成27年に「空き家対策特別措置法」という法律が制定されました。

その法律によって、倒壊の恐れがあると判断された”特定空き家”にはペナルティが課せされるようになりました。

自治体からの助言や指導に応じず放置し続けると、住宅用地の特例の適用が解除され、毎年の固定資産税が6倍になります。

さらに特定空き家を放置し続けると、行政によって強制的に解体工事が行われる上に、解体費用まで請求される可能性さえあります。

「ボロボロの家だけど、解体すると固定資産税が上がるから…」と、空き家の処置を後伸ばしにしていると、思わぬ事態に発展してしまうかもしれません。

最後に

固定資産税について理解しておくことで、税金の負担を少しでも減らせる可能性があります。

固定資産税は、不動産の所有期間は常に支払わなければいけないため、長期的に見るとかなりの金額になってしまいます。

行政が用意してくれている軽減措置などを上手く活用し、上手に節税していきましょう。

それでは、最後までお読みいただきありがとうございました。